Este artículo fue escrito por el equipo de índices sostenibles de Bloomberg.

El llamado a la acción contra el calentamiento global ha resonado más fuerte cada año, a medida que las temperaturas globales continúan aumentando y el ambicioso objetivo de alcanzar las cero emisiones netas para 2050 se nos escapa. Actualmente nos encontramos a 1,1ºC por encima de los niveles preindustriales, según el informe sobre el Cambio Climático 2023 publicado por el Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC) en marzo de 2023. La trayectoria de la temperatura está creciendo a un ritmo insostenible y los eventos climáticos extremos como inundaciones, incendios forestales y sequías se están volviendo más comunes.

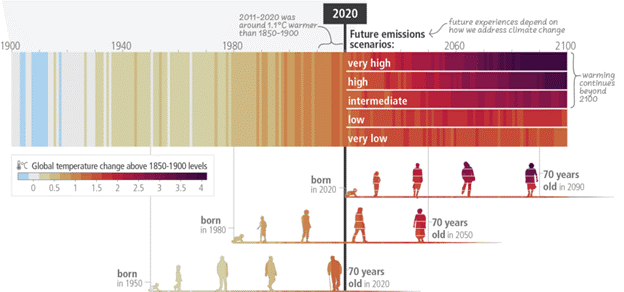

La figura 1 a continuación muestra las estimaciones del IPCC de lo que experimentarán las generaciones actuales y futuras en términos de calentamiento global si no reducimos las emisiones y hacemos la transición hacia una economía con bajas emisiones de carbono en el corto plazo.

Figura 1: la medida en que las generaciones actuales y futuras experimentarán un mundo diferente con temperaturas más altas depende de nuestras decisiones a corto plazo (extraído de la página 7 de este informe)

Si bien estos aumentos de temperatura parecen pequeños, hay enormes consecuencias para la humanidad, incluso a esta pequeña escala. Se proyecta que los impactos negativos en la disponibilidad de agua, producción de alimentos, salud, infraestructura y biodiversidad generarán grandes pérdidas y daños para la naturaleza y las personas.

A continuación, la figura 2 muestra los posibles impactos del cambio climático. Se espera que estos resultados afecten desproporcionadamente a las naciones en desarrollo, que son las que menos contribuyeron al problema de las emisiones, lo que plantea una pregunta sobre la equidad. ¿Deberían las naciones en desarrollo reducir sus emisiones al mismo ritmo que las naciones desarrolladas?

Figura 2: Impactos sustanciales y pérdidas y daños relacionados atribuidos al cambio climático (obtenido de la página 7 de este informe)

Dada esta enorme lista de resultados, los inversionistas institucionales se ven presionados para desinvertir las empresas de combustibles fósiles y centrarse en inversiones sostenibles.

Las regulaciones en todas las jurisdicciones están evolucionando y muchas están obligando a los inversionistas y empresas a ser más transparentes sobre sus planes de adaptación y mitigación al cambio climático.

En este contexto, los inversionistas institucionales se preguntan: ¿qué tan verdes son mis inversiones? ¿Cómo puedo diseñar una estrategia prudente de sostenibilidad y cuáles son mis opciones para implementar una estrategia de inversión con bajas emisiones de carbono? A continuación, exploramos cuatro enfoques diferentes para la inversión con bajas emisiones de carbono.

Enfoque 1: Desinversión de empresas de combustibles fósiles

Si bien esta estrategia puede ayudar en el corto plazo, existen tres desafíos cruciales que los inversionistas deben considerar.

1) La exclusión de las empresas de combustibles fósiles puede conducir a un gran error de seguimiento del índice principal, ya que podría eliminarse la mayor parte del sector energético. Este enfoque puede conducir a consecuencias no deseadas, como un desempeño inferior respecto al índice principal durante las crisis de precios de energía, como las que hemos experimentado en los últimos años.

2) Al desinvertir, el inversionista no tiene compromiso con estas empresas, pero eso aún puede ser perjudicial para nuestro objetivo a largo plazo de cero emisiones netas. La ciencia climática ha demostrado que la reducción de emisiones por sí sola no nos llevará a alcanzar las cero emisiones netas y que es necesaria la inversión en soluciones de bajas emisiones de carbono. En su libro “Cómo evitar un desastre climático”, Bill Gates señaló que durante la pandemia de Covid-19 solo redujimos las emisiones anuales de equivalentes de CO2 de GEI en un 5% en 2020, lo que es sorprendentemente bajo considerando que la demanda de energía se paralizó de la noche a la mañana. Muchas empresas de energía están impulsando una evolución en sus operaciones e invirtiendo en nuevas tecnologías renovables, por lo que continuar interactuando con ellas para promover este tipo de inversión será fundamental para la transición hacia una economía con bajas emisiones de carbono.

3) Es posible que la estrategia de inversión no realice seguimiento o reportes de las emisiones, lo que dificulta la evaluación de los objetivos de sostenibilidad de los inversionistas.

Enfoque 2: Eliminar a las empresas con mayores emisiones

Otro enfoque es eliminar de sus inversiones a las empresas con mayores emisiones. Los inversionistas podrían apreciar esta táctica, ya que es un enfoque ponderado por el mercado que es fácil de entender y usar como punto de referencia. Este enfoque aborda dos de las tres deficiencias que observamos con el enfoque de desinversión. En primer lugar, permite el seguimiento de emisiones, lo que puede contribuir a los objetivos de sostenibilidad y/o los requisitos regulatorios. En segundo lugar, permite un compromiso continuo con ciertas empresas, ya que las exclusiones no se centran explícitamente en las empresas de petróleo y gas.

Las exclusiones evolucionarán con el tiempo a medida que las empresas mejoren sus operaciones debido a los objetivos de sostenibilidad y las presiones regulatorias. El error de seguimiento dependerá del universo del índice principal y de la concentración de los mayores emisores para un sector en particular. Este enfoque se puede utilizar para diseñar índices de referencia armonizados con el Acuerdo de París (PAB) e índices de referencia de transición climática (CTB), según el Reglamento sobre los índices de referencia de la Unión Europea (BMR).

Enfoque 3: Índices de descarbonización optimizados

Los índices de descarbonización optimizados cumplen con estos tres objetivos y van más allá. Estos índices pueden diseñarse para replicar estrechamente su índice principal con una rotación mínima. Como se exploró a principios de este año a la luz del aumento de la popularidad de los índices de referencia armonizados con el Acuerdo de París (PAB), estos pueden incorporar restricciones para reducir los riesgos de concentración para un país, sector, empresa y/o valores determinados.

Para la renta fija, estos índices pueden diseñarse para replicar estrechamente la duración del índice principal y mejorar en base al rendimiento potencial más bajo (YTW) del índice principal. También se puede considerar que las restricciones de riesgo de transición aumentan la exposición a las empresas que invierten en tecnología verde o a las empresas que tienen planes de sostenibilidad más sólidos que son respetuosos con el medio ambiente según la taxonomía de la UE. Los clientes también pueden aumentar la exposición a bonos verdes, sociales y de sostenibilidad (GSS) para apoyar proyectos respetuosos con el medio ambiente.

Los índices de descarbonización optimizados pueden permitir a los inversionistas interactuar con las empresas, hacer seguimiento y medir las emisiones, apoyar a las empresas verdes y cumplir con los objetivos de sostenibilidad y los requisitos regulatorios, al tiempo que minimizan los costos de transacción.

Enfoque 4: Índices de itinerario de transición

Los índices de itinerario de transición son índices de descarbonización optimizados que van un paso más allá. Anteriormente abordamos el tema de la equidad, de si se debería requerir que las naciones en desarrollo reduzcan las emisiones al mismo ritmo que las naciones desarrolladas. Si usted cree que cada nación debería descarbonizar a diferentes tasas según la equidad, en esos casos se podría utilizar los índices de transición.

Los índices de itinerario de transición utilizan los últimos modelos climáticos de la Red de Bancos Centrales y Supervisores para Enverdecer el Sistema Financiero (NGFS, por su sigla en inglés), que incorporan estimaciones de ambición de políticas, reacción de políticas, cambio tecnológico y eliminación de CO2e para pronosticar itinerarios de descarbonización en regiones y sectores en todo el mundo. Por ejemplo, los índices de itinerarios de transición pueden dar cuenta de diferentes itinerarios de descarbonización entre los sectores automovilístico y cemento debido a las diferentes innovaciones en tecnología de bajas emisiones de carbono. Exploraremos este enfoque con más detalle en un próximo blog.

Visite I <GO> en la Terminal o navegue por nuestro sitio web para obtener más información sobre los índices sostenibles de Bloomberg y solicitar una consulta con un especialista en índices.

Los datos y otra información incluidos en esta publicación son solo para fines ilustrativos, están disponibles “tal cual”, no son vinculantes y constituyen el suministro de información objetiva, en lugar de asesoramiento sobre productos financieros. BLOOMBERG y BLOOMBERG INDICES (los “Índices”) son marcas comerciales o marcas de servicio de Bloomberg Finance L.P. (“BFLP”). BFLP y sus afiliados, incluido BISL, el administrador de los índices o sus licenciantes, poseen todos los derechos de propiedad sobre los índices. Bloomberg L.P. (“BLP”) o una de sus subsidiarias proporciona a BFLP, BISL y sus subsidiarias soporte y servicio de marketing y operacional global.

The post ¿Qué tan verdes son sus inversiones? appeared first on Servicio Bloomberg Professional.